支払調書とは?提出義務や作成方法など気になる疑問を一挙解決!

最終更新日:2021年02月17日

経営者を目指すのであれば、税務署に提出する法定調書の知識を身につけなくてはなりません。法定調書のなかでも、「支払調書」は作成する機会が非常に多いため、基本的なルールはしっかりと確認しておくべきです。

そこで今回は、提出義務や作成方法をはじめ、支払調書に関するルールを分かりやすくまとめました。支払調書には未提出時の罰則も定められているので、自信のない方はこれを機に正しい知識を身につけていきましょう。

支払調書とは?

「支払調書」とは、法人や個人事業主に対して報酬などを支払う際に、その支払った側の企業が作成する書類のことです。一般的な支払調書には、主に「支払内容・支払額・源泉徴収額」の3つの情報が記載されています。

支払調書は法定調書の一つであるため、税務署に対しては必ず提出しなくてはなりませんが、実は報酬を受け取った側に対する交付義務はありません。ただし、日本では古くからの慣習に則って、報酬を受け取った側に対しても支払調書を交付するケースが一般的となっています。

ちなみに、「源泉徴収票」も法定調書の一種ですが、支払調書とは全く異なる書類なので注意が必要です。源泉徴収票は、従業員の給与や退職金、公的年金、源泉徴収額などを記載するための書類であり、給与等を支払った従業員に対しても必ず交付しなければなりません。

支払調書の提出について

支払調書は法定調書に該当するため、経営者を目指すのであれば「提出のルール」をきちんと把握しておく必要があります。そこで以下では、経営者が確実に押さえておきたい基本的なルールを簡単にまとめました。

支払調書の提出義務

支払調書の提出義務や範囲は、支払金額や職種などによって細かく定められています。すべてをご紹介することは難しいため、以下では一般的な経営者が押さえておきたい「支払調書の提出が必要になるケース」をまとめました。

- 法人に報酬や料金を支払ったときに、その金銭が源泉徴収の対象とならない場合

- 源泉徴収の限度額以下の報酬や料金を、法人などに対して支払う場合

- 弁護士や税理士等に対する報酬が、年間で5万円を超える場合

- 同一人に対する広告宣伝のための賞金が、年間で50万円を超える場合

上記のケースに該当しない報酬・料金を支払った場合は、その都度国税庁の公式サイトなどで提出範囲を確認しておきましょう。

参考:国税庁ホームページ

支払調書の提出先や提出期限

上記でご紹介した提出義務者に該当する場合は、事務所等の所在地を管轄する税務署に対して支払調書を提出しなければなりません。ここで言う「事業所等」とは、本社ではなく支払事務を担当した事務所のことを指します。

支払調書の提出期限は、支払確定日の翌年1月31日までです。なお、国内企業の提出枚数は1枚ですが、事務所等の所在地が「租税条約等により日本と自動的情報交換を行うことができる各国等」に該当する場合は2枚の支払調書が必要になるため、こちらも合わせて覚えておきましょう。

支払調書の提出方法

支払調書の提出方法としては、窓口で直接提出する方法に加えて、郵送やe-Taxによる提出も認められています。また、窓口や郵送で提出をする場合は、DVD・CDなどの光ディスクによる提出も可能です。

なお、前々年の提出枚数が1,000枚以上を超える場合は、e-Taxもしくは光ディスクによる提出が義務化されます。該当する中小企業は少ないかもしれませんが、仮に該当する場合はデータをきちんと整理しておく必要があるので、早めに準備を整えておきましょう。

ちなみに支払調書を税務署に提出する際には、「給与所得の源泉徴収票等の法定調書合計表」も必要になります。合計表の様式については、国税庁の公式サイト上で公開されているため、窓口や郵送によって提出をする方は余裕をもってダウンロードしておきましょう。

支払調書の作成方法

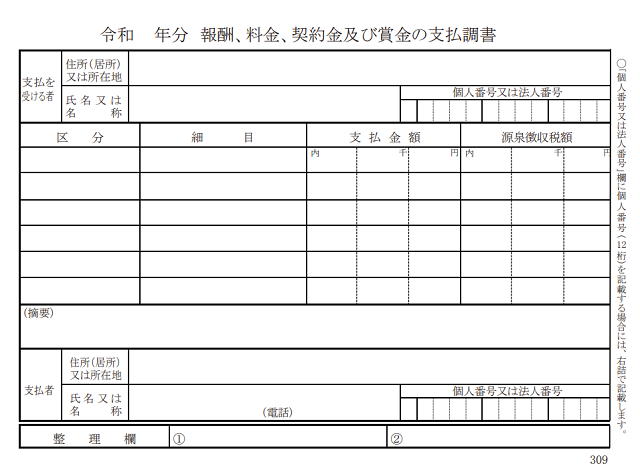

支払調書のテンプレートは、国税庁の公式サイト上で公開されています。そのテンプレートを活用すれば、支払調書を作成することはそれほど難しくはありませんが、記載欄のなかにはいくつか注意しておきたいポイントがあります。

出典:国税庁ホームページ

※「令和 年分 報酬、料金、契約金及び賞金の支払調書」を加工して作成

以下に、支払調書の各欄に記載するべき内容や、記載時のポイントなどを簡単にまとめました。

| 記載欄名 | 記載する内容 |

|---|---|

| 【1】支払いを受ける者 | 支払いを受ける者の住所(居所)や氏名、マイナンバーを記載。支払いを受ける者が法人に該当する場合は、所在地や法人名、法人番号を記載する。 |

| 【2】区分 | 原稿料や契約料など、報酬・料金等の名称を記載する。印税については、「書き下ろし初版印税」と「その他の印税」を区分する形で記載。 |

| 【3】細目 | 印税の場合は書籍名、指導料の場合は講義名など、報酬・料金等が発生した作品名などを記載。原稿料やさし絵料については、支払回数を記載する。 |

| 【4】支払金額 | 年内に支払いが確定した支払金額を記載する。未払いのものがある場合は、各欄の上段にその金額を内書きする。 |

| 【5】源泉徴収税額 | 年内に徴収すべき「所得税及び復興特別所得税の合計額」を記載する。未払いのものがある場合は、未徴収税額についても内書きをする。 |

| 【6】(摘要) | 診療報酬を支払った場合など、特定のケースに関してその詳細を記載するための欄。 |

| 【7】支払者 | 住所や名称、法人番号など、支払者の基本情報を記載する。 |

上記を見て分かるように、支払調書の記載ではいくつかのルールが設けられています。不安を感じる方は、支払調書を作成するタイミングで国税庁の公式サイトを確認し、記入例などを参考にしながら作業を進めていきましょう。

支払調書作成の注意点

支払調書作成時の注意点としては、主に以下のポイントが挙げられます。

- 「支払いを受ける者」や「支払者」の欄には、支払調書の作成時点における情報を記載する

- マイナンバーや法人番号は右詰めで記載する

- 源泉徴収されなかった場合についても、「支払金額」の欄には報酬・料金等を細かく記載する

また、上記【6】の「(摘要)」の欄については、以下のように記載のルールが決められています。

| 記載の必要があるケース | 記載する内容 |

|---|---|

| 診療報酬を支払った場合 | 家族診療分の金額を記載し、その金額の頭部に「家族」を四角で囲ったマークをつける。 |

| 災害により、源泉所得税及び復興特別所得税の徴収の猶予を受けた場合 | 猶予を受けた税額を記載し、その金額の頭部に「災」を四角で囲ったマークをつける。 |

| 広告宣伝のための賞金が金銭以外である場合 | 金銭以外のものである旨と、賞金の種類等の明細を記載する。 |

| 支払いを受ける者が「源泉徴収の免除証明書」を提出している場合 | 免除証明書を提出している旨を記載する。 |

| 支払いを受ける者が、法律上の事情で源泉徴収を必要としない場合 | 源泉徴収を必要としない旨を記載する。 |

このように、摘要欄の記載内容は細かくルール化されているため、上記のケースに該当する場合は細心の注意を払いましょう。

支払調書を提出しないとどうなる?

提出義務があるにも関わらず、期日までに支払調書を提出しなかった場合には、「1年以下の懲役または50万円以下の罰金」が科せられる恐れがあります。これは所得税法の第242条に明記されているため、もし周りに罰則を受けたケースが見当たらなくても、支払調書はきちんと提出することが大切です。

なお、支払調書は確定申告などとは違い、提出時期が遅れても追徴課税をはじめとした加算税は発生しません。

マイナンバーとの関係は?

マイナンバー制度の導入により、平成28年1月1日以降に支払いが確定する一部の支払調書については、マイナンバーを記載することが義務付けられました。支払調書にマイナンバーが導入された主な理由は、「税金の徴収もれを防ぐこと」と言われています。

例えば、支払調書に記載されたマイナンバーをチェックすると、政府は「誰がどのくらいの報酬・料金を受け取ったのか?」を細かく把握できます。このときに得た情報と、個人の納税申告に関する情報を照合すれば、申告漏れや脱税をいち早く察知できるようになるでしょう。

つまり、支払調書は将来的にさらに細かく調べられる可能性があるので、今後はいま以上に正確な処理が求められます。

経営者を目指す方は、これを機に正しい知識を

提出義務や提出時期、作成方法など、支払調書にはさまざまなルールが設けられています。これらのルールは法律に明記されているため、経営者としてビジネスを営むのであれば確実に押さえておかなくてはなりません。

また、マイナンバー制度の導入により、今後はさらに厳しくチェックされる可能性があるので、自信のない方はこれを機に正しい知識をしっかりと身につけておきましょう。

公開日:2020年10月23日