開業資金はいくら必要?開業資金の集め方と内訳を徹底解説

最終更新日:2024年09月20日

自ら開業してビジネスを行いたいと真剣に考える方にとって、まず気になるのは「一体どの程度の資金を用意すべきか」ということではないでしょうか?

もちろん、始めるビジネスの内容により開業に必要な金額は異なります。なかには「開業資金0円!」などの魅力的な宣伝文句を掲げているフランチャイズもありますが、どんな業種でも開業資金ゼロで開業をして事業を進めていくと言うのは難しいです。

そこで今回は、開業資金は実際いくら必要なのかや開業資金の具体的な使い道、開業資金の集め方というポイントに分けて検証していきます。

開業資金はいくら必要か

開業資金はいくら用意しておいた方がいいかというと、日本政策金融公庫が調査した2020年度新規開業実態調査によれば開業資金に使用された平均金額は989万円とのことです。

約1000万円ほど開業資金に使用したケースが多いので、目安としては1000万円くらい用意できれば開業できると思っておいて良いでしょう。

ただ、開業資金や運転資金にかかる金額は業種によって非常にさまざまです。

これから開業資金の内訳を解説するので、その内訳から「自分の事業にはどれくらい開業資金が必要そうか」を確認しておいてください。

開業資金と運転資金の内訳

ビジネスを開業するために必要なのは「開業資金」だけではありません。開業後のビジネスを展開するための「運転資金」も必要になります。

そこで今回は「開業資金」と「運転資金」の2つの資金の主な内訳をピックアップして紹介します。

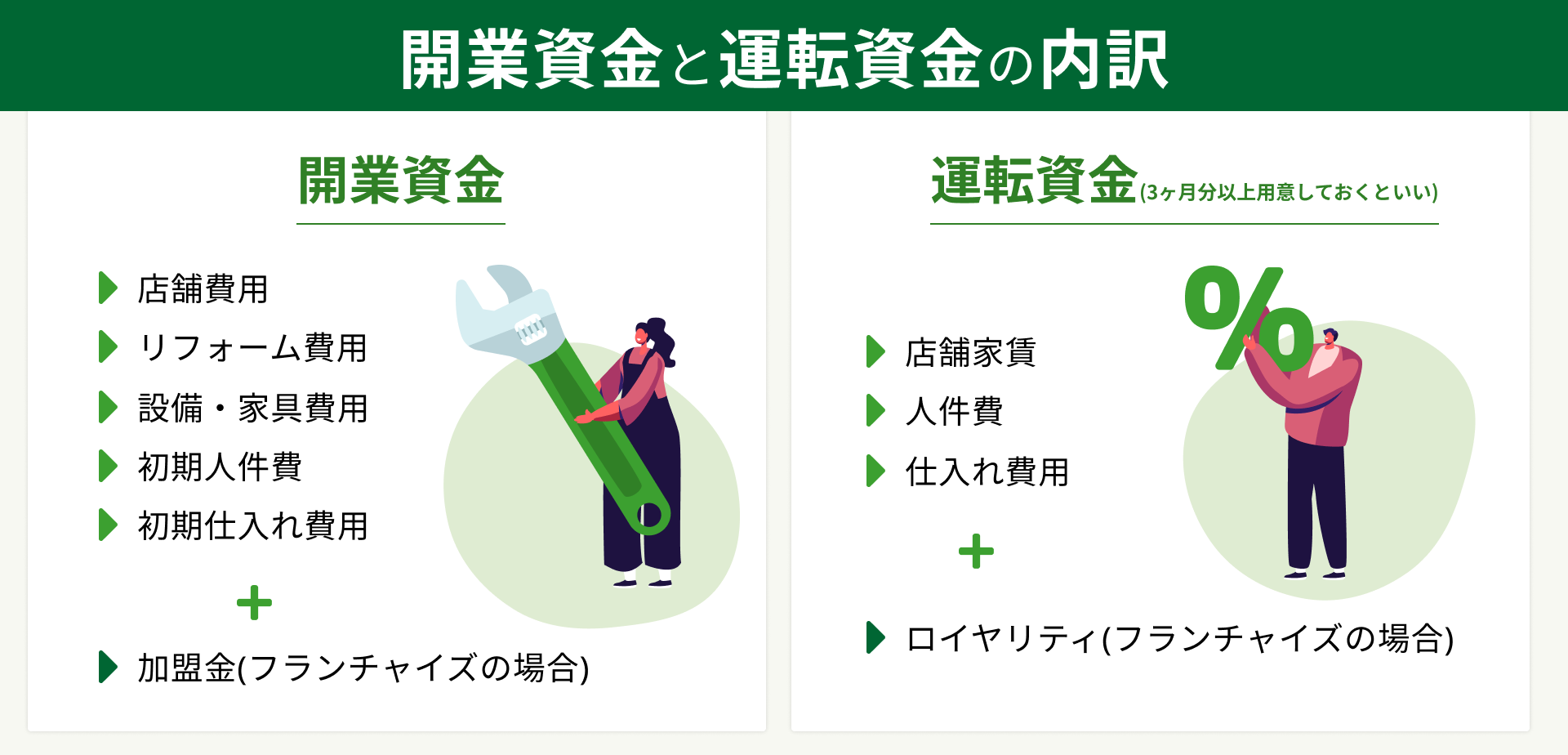

まず「開業資金」の主な内訳は

- 店舗費用

- リフォーム費用

- 設備・家具費用

- 初期人件費

- 初期仕入れ費用

- フランチャイズの場合は加盟金と初期ロイヤリティ

となります。また、フランチャイズに加盟して起業する際は、加盟金や初月のロイヤリティも発生します。

この中で大きくかかる費用としては「店舗費用」でしょう。

単純に家賃だけと言うわけではなく、最初に払わなければならない保証金や土地代などがかかるケースもあります。

ここを安く抑えたいと言う方は居抜き物件を利用するのも一つの手です。

さらに「運転資金」の主な内訳は

- 店舗家賃

- 人件費

- 仕入れ費用

- フランチャイズの場合はロイヤリティ

などが運転資金に必要でしょう。

これらの人件費や家賃は売上に左右されずに、毎月発生する固定費になります。

これらの運転資金は開業時に3ヶ月〜6ヶ月分は用意しておくと非常に安定したビジネスを展開できるでしょう。

そのほか、忘れてはならないのが自分の生活費と、起業するときの借入金の返済および利子の支払いです。これらの項目はつい見落としがちですが、起業する際にはしっかりと計算に入れて考える必要があります。

つまり、開業資金と運転資金を3ヶ月分用意すると考えたら合わせて約1300万円は用意しておいた方がいいことが分かります。

開業資金のほかにも運転資金・予備資金の準備が大切

開業にあたっては、上記にあげた「開業資金」と「運転資金」のほか、「予備資金」も用意しておくことをおすすめします。

この予備資金は、当座の生活費や万が一事業がうまくいかなかった場合の資金として必要なものです。

独立起業して、すぐ利益が出るということはほとんどありません。早くて半年、長くて1年ほどは赤字が続くと考えておくのが一般的です。

その間の生活費は、開業時に用意しておく必要があります。たとえば、夫婦と子ども一人といった家庭の場合、毎月30万円の生活費がかかっているとしたら、その半年分ですから、30万×6ヶ月で180万円は必要になります。

必要な生活費は世帯により異なりますので、まずはご自分の家庭の毎月の生活費を計算し、そこから予備資金を計算しましょう。

開業の際に融資を受ける際、この生活費も考慮して借り入れをする必要があります。できるだけ多くの資金を用意しておくことが、よいビジネスのスタートにつながります。

開業資金を抑えて独立したい方にオススメのFCブランド

業種別!開業資金の具体的な使い道

では、開業資金はどのような目的で使われるのでしょうか。

もちろん、ビジネスの内容は規模、またはその方法により内容も変わってきます。そこで「店舗を構えての起業」「無店舗での起業」「自宅などを利用した起業」の3パターンに関する開業資金の使用目的について検証していきたいと思います。

店舗を運営して始めるビジネスの場合の開業資金

まずは店舗を構えて起業する場合です。

このケースでは、店舗物件にかかる費用が開業資金の最も大きな割合を占めるようになります。なぜなら、物件の家賃だけではなく、不動産会社に支払う仲介手数料や保証金も発生するからです。

さらに内装・改装費用、設備費がかかる場合も多くなっています。これが飲食店などの経営となれば、厨房設備やイス・テーブルの購入、もしくはレンタルをしなくてはならないので、さらに出費がかさみます。

そのほかには、前述したようなビジネスの運転資金や人件費、広告費が発生します。これらを考慮すると最低でも100万円単位のお金が開業資金として必要と言えます。

無店舗ビジネスの場合の開業資金

次に、無店舗で起業する場合についての開業資金の内訳を見てみましょう。

無店舗ビジネスと聞いてあまりピンとこない方もいるかと思いますが、インターネットなどの通信技術が発達した現在では、店舗を構えずにビジネスを展開するパータンも増えています。

この方法での起業は、店舗を構えての起業と比べると物件費はほとんどかかりません。しかし、事務所を別途構えるのであれば賃貸費用や保証金が必要になります。

そのほか、通信機器としての電話・FAX、パソコン、スマートフォン、事務用品としてコピー機やプリンターなども揃えなければなりません。ビジネスの内容によっては自動車が必要なケースもあります。

また、店歩がなくてもビジネス展開のための広告費や運転資金は必須。業種にもよりますが、無店舗での起業の場合には開業資金を100万円以内に納めることも可能です。

無店舗ビジネスに興味のある方は必見!!

自宅などで開業する場合の開業資金

では、「自宅などを利用した起業」の場合はどうなるのでしょうか?

このケースでは、事務所の賃貸に関する物件費用は発生しないので、一般的に開業資金は少なくなります。しかし「店舗あり」「店舗なし」のケースと同様、ビジネスの運転資金や広告費は発生するので、その費用は用意しなければなりません。

また、自宅にある電話やパソコンなどをビジネスで使用するのは、さまざまな問題が発生する可能性があるのであまりおすすめできません。できれば、別途電話回線やパソコンなどを用意したほうがいいので、そのための資金も必要です。便利屋のような出張サービスを行うビジネスでは、自動車や仕事道具を揃えるための費用もかかります。

その他の費用としては、運転資金や広告費、場合によっては改修費が考えられます。とはいえ、自宅などを利用することで大幅に物件費の節約ができるので、数十万円での開業も可能です。

開業資金の集め方

新しく事業を始めるために欠かせない開業資金。預貯金が十分にある方はあまり問題はないかもしれませんが、一般的には開業資金が足りないというケースも多くなっています。

かといって、十分に資金が貯まるまで起業を待つというのは、ビジネスチャンスを逃したり、起業自体を諦めてしまう可能性もあります。

そこで、不足している開業資金の調達方法について解説します。

自己資金・個人借入で開業資金を集める方法

開業資金は「自己資金」と不足分を借り入れる「個人借入」という2つの柱で用意するのが一般的です。

もちろん、自己資金だけで開業できるのであれば、利子が発生しないため理想的なビジネススタートを切ることができます。

しかし、このような恵まれた状況下で開業できる人はそれほど多くありません。そこで、開業資金の不足分を借り入れして費用を用意することになります。

では、借入を考慮する場合は開業資金は最低限用意しておくだけでいいのでしょうか。

答えは「NO」です。

開業資金を借り入れする場合には、自己資金額が多いほど有利な条件で融資を受けることができるので、自己資金はできるだけ多く用意し、その上で借入を行いましょう。そうすることで運転資金や予備資金も余裕を持つことができます。

自己資金の額が、その後のビジネスの展開にも影響するということはぜひ覚えておきましょう。

融資を受けて開業資金を集める方法

起業するために不足している開業資金を、金融機関から借り入れるのは残念ながら簡単ではありません。しかしケースによっては融資を受けることは十分可能です。

では、どのようなケースであれば金融機関から融資が受けられる可能性が高くなるのでしょうか。

金融機関では、融資を希望する相手の「自己資金」と「担保能力」、そして「事業計画」をチェックしますので、自己資金の多さ、担保の有無、そしてきちんとした事業計画を立てることが、融資を受けられるかどうかのカギになります。

また、金融機関から融資を受けることができれば、周囲からも信用を得ることになるので、起業者にとっては一石二鳥とも言えます。

融資を受けられる金融機関の代表格といえば、やはり銀行です。一口に銀行といっても、大手のメガバンク、都市銀行、地方銀行がありますが、メガバンクは基本的に新規事業の融資は行っておりません。

一方、地方銀行の一部は創業融資を積極的に行っています。都市銀行でも創業融資を行っているところはありますが、地方銀行に比べるとハードルはかなり高くなります。

民間の金融機関としては信用金庫や信用組合というものもあります。これらは、組合員になることが条件となりますが、銀行に比べると融資に積極的。特に若い世代や女性にも積極的に融資を行っているので、検討してみるといいでしょう。

これらを考慮すると、まず起業の際に融資先として当たるのならば、

- 1.信用金庫・信用組合

- 2.地方銀行

- 3.都市銀行

という順番がいいでしょう。

補助金・助成金を活用して開業資金を集める方法

みなさんは、起業する人を応援する公的な「創業融資制度」があることをご存知でしょうか。

日本政策金融公庫による「新創業融資制度」と、都道府県・市区町村による「制度融資(創業融資)」の2つが挙げられます。

これらの制度は金融機関よりも融資が受けやすく、また金利や返済期間などの諸条件も有利に設定されています。

また、ビジネスを始める人たちが融資を受けやすくなるように、政策により貸出額などが改定されているのも特徴です。

ただし、融資を希望する場合には自己資金を有していることが条件となっていますので、開業を目指す場合にはしっかりと自己資金を確保しておきましょう。

ちなみに、これらの融資制度では自己資金の最低金額が定められているわけではなく、「創業経費の○分の1以上」というように、自己資金と創業経費の割合による金額設定となっています。

このように、創業融資制度は「自己資金で不足する創業資金の金額を融資してもらう」という形式の制度であることを認識しておきましょう。

いずれにしても、民間の金融機関より融資を受けやすいため、開業資金の融資先としては、まず日本政策金融公庫などのような公的な融資制度をあたってみるのが基本です。

フランチャイズ本部から融資を受ける方法

一部のフランチャイズ本部では、開業資金が不足している加盟希望者に対して、独自のローン制度を設けているところもあります。そのほとんどが、事業スタート後数ヶ月後から、毎月のロイヤリティとは別に返済を行っていくスタイルです。

本部からの融資の場合は、金融機関ほど厳しい審査はないため、比較的融資を受けやすいという特徴があります。一方、本部に加盟してビジネスを継続していくことが前提となっているため、毎月の返済額がやや高めに設定されています。

借入が楽という点ではいいのですが、ローン返済が終わるまで契約を解除できなかったり、違約金とともに多額のローンを抱えてしまうということもあるので、本部の独自ローンはよく考えてから利用しましょう。

開業資金がいくら必要かについてまとめ

ビジネスを展開していく場合、店舗取得や改装費、設備費などの「開業資金」に加え、人件費や家賃などの「運転資金」の2つが必要。さらに、当座の生活費などの「予備資金」も必要なるため、開業資金は余裕を持たせることが重要です。

開業資金は、事業スタイルにより変わります。店舗経営に比べ、無店舗ビジネスや自宅を改装して行うビジネスのほうが、開業資金は安くなる傾向にあります。

開業資金が足りないという場合は、融資を受けるのが一般的。借入先としては、銀行、信用金庫・信用組合などの民間の金融機関のほか、「日本政策金融公庫」などの公的な機関が行っている融資制度があります。借入の難易度としては後者のほうが低くなっています。

いずれにしても、ある程度の自己資金と事業計画書などが必要となります。

どうしても自己資金が足りないという場合は、一部のフランチャイズ本部で実施している独自のローン制度を利用するという手もあります。こちらは審査が厳しくないため借入が簡単というメリットがありますが、一方で毎月の返済額が高め、また借入があると契約解除後の返済が厳しくなるといったデメリットもあります。利用する際にはよく考えましょう。

開業資金について理解したところで自分に合ったフランチャイズを探す

開業資金の関連記事はこちら

公開日:2022年05月23日